¿Segunda reforma agraria o Cruzada nacional por la AF?

Luis Ginocchio Balcázar

Ante esta singular cruzada por el progreso de la agricultura familiar (AF) conviene reflexionar sobre las razones de base para su priorización más decidida y más eficiente, a partir de una gestión coordinada de los tres niveles de la administración pública nacional. Se trata de desafíos económicos, de una actividad productiva que no cuenta con las condiciones para prosperar.

No sólo es un reto social, como muchas veces se le pretende visualizar, sino que tiene que convertirse en nuevo impulso de la reactivación y transformación productiva del Perú.

¿Por qué apoyar a la agricultura familiar (AF)?

1.- Es urgente darle ‘punche’ a la alimentación y nutrición para mejorar la inmunidad frente a amenazas (como las pandemias), organizando el abasto de alimentos desde los productores al sistema de distribución de alimentos y la defensa civil.

2.- La AF aporta el mayor porcentaje de los alimentos que se consumen en el país, esto es, su rol es primordial para la seguridad alimentaria reduciendo la dependencia a alimentos importados con alto impacto sobre el empleo y bienestar.

3.- Se trata de un sector productivo que es fuente de empleo para las familias productoras y con alto efecto multiplicador, incluyendo la cultura gastronómica, aliada del turismo, cocinas regionales y la identidad nacional.

4.- Es crítico reducir la desigualdad entre Lima y el interior del país -que es donde se realiza la AF- en prácticamente todos los territorios, próximos y lejanos, en especial los ámbitos más agrestes donde producir alimentos es casi milagroso.

5.- La dificultad de los agricultores de pequeña escala en insertarse en los negocios trae creciente debilidad de las economías regionales dependientes de pocos cultivos, sin procesamiento agroindustrial, nula rentabilidad y capitalización.

6.- La AF cuenta con la mayor parte de las tierras cultivables del país, si bien la mayor parte en secano, para un país con tan bajo cociente de tierra arable per cápita, estas constituyen un expectante patrimonio frente a una población creciente.

7.- Una AF próspera contribuirá a la viabilidad política y social del país, afectada severamente por la pandemia, aflorando rezagos lamentables, desempleo, hambre, inestabilidad y caída de inversiones. Hacer viable la AF hará más viable al país.

8.- Finalmente, pero no por eso lo último, la AF está muy relacionada con la conservación de la biodiversidad, la variabilidad genética y el cuidado de los recursos naturales, que son riquezas poco valoradas que tendrán su renacer.

La ‘Cruzada Nacional por la AF’

La ‘Segunda Reforma Agraria’ (SRA) o ‘Cruzada Nacional por la AF’ se compone de nueve medidas de política pública agraria o ejes centrales:

1) Seguridad alimentaria (producción sostenible y nutritiva desde la AF para disminuir la dependencia de la importación)

Un esfuerzo serio a los tres niveles de gobierno para reforzar los servicios de asistencia técnica y la provisión de bienes como semillas y fertilizantes ayudará a mejorar los rendimientos de los cultivos y crianzas. De otro lado, con el Plan de Cultivos, que implementa el MIDAGRI, se irá equilibrando la oferta con la demanda esperando mejoras en los precios en finca de la producción agropecuaria nacional.

¿Qué se entiende por seguridad alimentaria? Un familia o país cuenta con seguridad alimentaria cuando todos sus integrantes tienen siempre acceso físico y económico a alimentos inocuos y nutritivos suficientes para satisfacer sus necesidades y preferencias culturales para vidas sanas y activas[1].

La seguridad alimentaria cuenta con cuatro dimensiones, a) disponibilidad física de los alimentos, desde la producción hasta el comercio; b) acceso económico o poder adquisitivo familiar para acceder a los alimentos necesarios; c) utilización o poder que cubra las necesidades nutricionales; d) estabilidad en el tiempo, cuando las tres dimensiones previas se mantienen en el tiempo superando cambios del clima, precios o desempleo.

Como se aprecia,

la seguridad alimentaria exige requisitos desafiantes que requerirán un estado

más eficiente en los tres niveles de gobierno, con una carrera pública agraria

(debería llamarse ‘agroalimentaria’), un sistema renovado de distribución comercial

para precios más justos, acuerdos con los gobiernos regionales y locales con

metas concretas y un ánimo asociativo en la AF y de los agroexportadores para

trabajar como socios compartiendo mercados y tecnologías.

2) La asociatividad y el cooperativismo

Justo, como se destacaba en el punto anterior, el fomento de la asociatividad es un fin fundamental de la Cruzada Nacional por la AF. Pero también es un medio que permita su progreso productivo, avance social y sostenibilidad ambiental. Para eso se necesita conseguir armonía y ver la unión como la complementariedad que permitirá la ‘escala’ (volúmenes ‘viables’ de cosecha, procesamiento y comercialización) que lleven a la rentabilidad, presencia comercial y capitalización de la agricultura de pequeña escala del Perú. De paso, la escala permitirá contar con los recursos para contratar gerentes y técnicos con el nivel necesario para competir en mercados exigentes y cada vez más cambiantes.

Tiene varios ‘obstáculos’, a saber, el ‘costo de la formalidad’, sus ventajas poco convincentes, la débil formación en negocios de la AF que impide vislumbrar que la ‘unión hace la fuerza’. Asimismo, los prejuicios y experiencias fallidas de la historia reciente de la agricultura peruana. También la carencia de una carrera de administración de empresas asociativas, con todas las peculiaridades y exigencias de gestionar asociaciones y cooperativas, por ejemplo.

Desafortunadamente, hay muchos más casos de éxitos asociativos en la AF exportadora. Y muy pocos con la agricultura que atiende al mercado nacional. Y no se olvide que la asociatividad es un pre-requisito para el éxito de los otros ejes que se ha planteado la administración del presidente Pedro Castillo Terrones.

De allí su criticidad y mayor peso específico. Por ejemplo, el eje de la agroindustria rural como medio para agregar valor y diferenciación a las cosechas, en especial las masivas o ‘comodities’ (que sin asociatividad no funcionaría) exige una organización eficiente y enfocada a resultados.

3) Infraestructura hidráulica (proyectos riego, siembra y cosecha de agua con micro reservorios y tecnificación del riego)

Como se conoce, la AF peruana es de secano por lo que es imperativo invertir en infraestructura y sistemas modernos de riego. Sin embargo, es necesario conseguir un equilibrio entre la inversión en infraestructura de irrigación y las otras infraestructuras necesarias para el fortalecimiento de la AF como la construcción de centros de acopio, almacenes en los valles productores y mejoramiento de mercados y sistemas informáticos correspondientes. En el caso de los talleres artesanales de derivados lácteos habrá que modernizar sus instalaciones y tecnologías sin dejar de lado la sanidad ganadera.

En este y los otros ejes se necesita mucha creatividad para estimular el financiamiento con participación de los inversionistas privados y la cooperación técnica internacional. También hay que acudir a las empresas privadas y ONGs que cuentan con experiencia en mejoramiento en sistemas de riego tecnificado con innovaciones que permitan que los agricultores familiares con mayor cercanía a mercados diferenciados puedan financiar estas tecnologías (que ahorran agua y mejoran la productividad).

4) El SECIGRA Agro (movilización de estudiantes egresados de educación superior para brindar asistencia técnica, capacitación in situ, y apoyar a comunidades campesinas y nativas, cooperativas y asociaciones de productores)

Contar con un torrente de jóvenes graduandos permitirá que conocimientos y destrezas de administración de negocios (planificación, organización, ejecución y control), las ingenierías y otras carreras hagan equipo con las organizaciones establecidas y las que estén en proceso de asociatividad y agroindustrialización. Ellos y ellas serán una opción novedosa y dinámica para coordinar con los cuadros técnicos que atiendan los otros ejes, y conectarse con las necesidades de los gobiernos regionales, locales, academia y sociedad civil en los territorios.

Alrededor de los jóvenes secigristas se podrá formar una base de datos de proyectos en marcha, otros con potencial y aquellos que son promisorios en alguna medida pero que aún están en investigación. Al mismo tiempo, armar un ‘Observatorio AF’ que incluya:

a) oportunidades en los mercados de consumidores e industriales, ya sea en fresco o productos procesados, en productos tradicionales, emergentes y promisorios (ver Anexo 1).

b) innovaciones en la AF, partiendo por las tecnológicas, comerciales, organizacionales y sociales.

5) La industrialización rural para dotar a la AF de mayor valor agregado y capacidad de negociación

Este es uno de los ejes más esperados y al mismo tiempo, retadores de los nueve que componen la ‘Cruzada Nacional por la AF’ o SRA. La dependencia al mercado nacional en fresco o sin procesamiento, peor aún, reduce la competitividad de los cultivos masivos y poco diferenciados (comodities), y afecta duramente la formación de precios, el poder de negociación y la rentabilidad y capitalización de la AF campesina en Perú.

Pero hacer industria en el agro familiar no es algo sencillo. No solo por los temas de asociatividad, tecnológicos, la escala o volumen de procesamiento, el producto; sino, sobre todo, por los mercados a los cuales acudirán estos derivados agroindustriales.

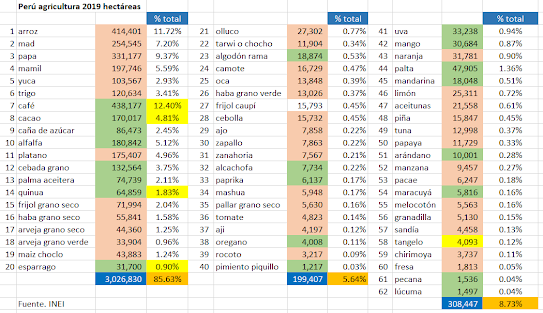

Cuadro 1. Agricultura peruana en números (2019)

Fuente. MINAGRI. Elaboración. Luis Ginocchio Balcázar. Noviembre 2021.

Notas. mad = maíz amarillo duro. mamil = maíz amiláceo. El total de los cultivos que aparecen en el

Cuadro 1 es 3,534,684 hectáreas.

Como se observa en el Cuadro 1, la AF está ‘atada’ al mercado nacional fresco. La dependencia a siete cultivos es evidente: los maíces ocupan el 15% del área nacional sembrada, arroz 12% y papa casi 10%. De este modo resulta que cuatro cultivos ocupan el 37% del área de cultivo nacional. Y de sumar las áreas dedicadas a café, cacao y quinua (19%) se llega a 56% del área de cultivo nacional (en siete cultivos), con datos de 2019. Y esto se agrava al no contar con agroindustrias que añadan valor procesando los excedentes de los cultivos masivos para evitar dañar al precio en finca, entre otros resultados como reducir la perecibilidad y acceder a mercados diferenciados.

Pensemos por unos momentos en la papa. Se estima que existe un excedente anual del consumo en fresco de cerca de 1,5 millones de toneladas. Habrá que ver los valles productores en donde existen excedentes, las semanas del año en que ocurren, la calidad de la materia prima a procesar, la oferta y demanda en los mercados industriales y de consumo a los que se pretende atender con derivados como almidón y otros. No menos importante, calcular los costos y precios y su nivel de competitividad, determinar los/las gerentes de los proyectos y el grado de compromiso de los AF con el nuevo negocio agroindustrial. Son muchas variables que requieren visión empresarial y mucha constancia.

Del total de las 3,534,684 hectáreas (62 cultivos del Cuadro 1) se podría trabajar para escoger aquellos cuyos derivados cuentan con mayor viabilidad técnica y potencial comercial, que ya se procesan (en alguna medida) y los que aún no se procesan. Además, aquellos con derivados procesados con potencial comercial pero que faltan estudios para precisar la factibilidad técnica, económica y sostenible de su cultivo. Todo ello podría organizarse según sus pisos altitudinales o ecosistemas. Por tanto, no hay que perder tiempo y pasar a la acción en la determinación de nuevos negocios agroindustriales con demanda y tecnologías alineadas con sus realidades.

En este eje sería muy importante contar con el apoyo de las empresas agroexportadoras (tanto las coordinadas en AGAP como las que se encuentran en los territorios -por ejemplo, las procesadoras de frutas y hortalizas etc.-), los CITE agropecuarios y agroindustriales, las cadenas de valor organizadas y vigentes, en especial los clústeres como el de lácteos que funciona en Cajamarca.

Asimismo, las Agencias Regionales de Desarrollo, que trabajan al amparo de la Presidencia del Consejo de Ministros (PCM), podrían ayudar en esta agenda agroindustrial. Además, las dependencias de fomento a la innovación como Agroideas y Sierra y Selva Exportadora; aquellas enfocadas a la promoción del comercio exterior (Prompex del Mincetur) y entidades del Ministerio de la Producción (ProInnóvate, FIDECOM), de Trabajo y Promoción del Empleo, MIDIS y MEF (ProCompite), entre otras.

6) La promoción de mercados de productores y compras estatales a la AF para los programas sociales

En este eje se encuentra uno de los mayores ‘cuellos de botella’ del agro familiar peruano: la comercialización. En la producción y cosecha se ha avanzado no obstante los rezagos pendientes en productividad y calidad. Pero en el negocio de enviar o llevar las cosechas al mercado de consumo nacional (comercialización) hay graves deficiencias que reducen la porción que la AF recibe del total de riqueza generada en las cadenas de valor agroalimentarias e industriales.

Como se comentó, si bien los Planes de Siembra que implementa el MIDAGRI avanzan, los flujos en el campo, durante la logística y en los mercados mayoristas y minoristas, bodegas de barrio hasta la populares ‘paraditas’ son un espacio adverso a los agricultores familiares. Esto afecta tanto a la ‘formación de precios’ como a las condiciones de pago, comisiones y pagos a acopiadores con cargo a los AF.

Si bien en Perú, como en pocos países de América Latina, el sector tradicional del comercio (mercados y bodegas de barrio) supera en tamaño y preferencia al sector moderno (supermercados y tiendas especializadas), los agricultores de pequeña escala no se han organizado para vender sus cosechas en busca de mejores precios y condiciones.

El impasse mencionado se agrava con la débil presencia del estado en los mercados de abastos, con la poquísima información de las cosechas que ingresan por las garitas de peaje a nivel nacional, por la falta de un sistema de información geográfica (SIG) que detecte cosechas y valles. Asimismo, porque la poca información con que se cuenta sobre comercialización de alimentos fluye sin un sistema informático que equilibre la oferta con la demanda.

Todo este nuevo enfoque de sistema de información para la gestión agroalimentaria y nutricional del Perú requiere nuevas actitudes y capacidades. Los gobiernos locales son quienes tienen los mayores retos ya que el comercio local les corresponde. Esto sin subestimar el papel del MIDAGRI, MIDIS (comedores populares y ollas comunes), MINSA y PRODUCE (mercados de abastos mayoristas y minoristas) para el relanzamiento del comercio agroalimentario.

Finalmente, aunque el eje tal como está escrito parece referirse más a las ferias y mercados de agricultores (circuitos cortos), se echa de menos la existencia de un ente rector de la alimentación en el Perú. Este sector tendría también la organización de los mercados itinerantes y ferias de agricultores inspirándose en la ‘Agro Feria Campesina’ fundada por la Sociedad Peruana de Gastronomía (APEGA) en Magdalena del Mar (Lima). Este desafío comenzó con la organización y selección de agricultores y procesadores rurales con vocación comercial, su entrenamiento, convenios con gobiernos locales urbanos y otras actividades afines. Todo un tema a tratar más adelante.

7) El repoblamiento ganadero

El esternón productivo de la sierra peruana es la leche y los derivados lácteos y por tanto es urgente apoyar la ganadería lechera y talleres artesanales (que los hay por miles) para que mejoren la sanidad de su ganado (de la calidad de la leche dependerá la calidad de los derivados), instalaciones y tecnologías para el procesamiento, envasado, conservación y transporte de derivados lácteos. Asimismo, para su inserción en los mercados, ferias y comercio electrónico que permita que un buen queso madurado esté al alcance del público (y deje de ser un producto casi suntuario a los precios de hoy) [2].

Es muy clara la pertinencia y necesidad de mejores pastos y genética ganadera que permita aumentos de productividad con mejores tasas de conversión e índices de soportabilidad de suelos, en crianzas sostenibles y amigables con el medio ambiente. El ganado criollo es un tema de agenda que requiere atención y prioridad como parte importante de la economía en los Andes. El ganado es la ‘libreta de ahorros’ del agricultor familiar ayudándolo a enfrentar imponderables y realizar algunas inversiones.

Mención aparte merece la crianza de camélidos sudamericanos cuyas fibras se están haciendo de un lugar en los exigentes mercados de la moda y alta costura globales. Si bien ya existen plantas de procesamiento para tops de alpaca propiedad de los pequeños criadores, aún falta mucho para convertir esta actividad productiva en fuente de riqueza y prosperidad para sus criadores en los espacios altoandinos.

El campo de acción para hacer ganadería sostenible es muy amplio comenzando por la economía circular, una práctica común de aprovechamiento de residuos a nivel nacional. Sin embargo, incorporar prácticas sostenibles que permitan diferenciar al ganado, la prestación de servicios ecosistémicos en las fincas, la creación de marcas e indicaciones geográficas (una marca 3K que indique producciones por encima de los 3,000 metros sobre el nivel del mar), abrirían nuevos segmentos de consumidores conscientes y nuevas oportunidades para la ganadería altoandina y su agroindustria.

8) La articulación intergubernamental e intersectorial en el territorio (agendas regionales)

Se trata de un enorme esfuerzo de los tres niveles de gobierno para trabajar en forma concertada. Asimismo, los sectores también tienen un reto de trabajo coordinado, como se mencionó anteriormente, MIDAGRI, PRODUCE, MIDIS, MINCETUR, MINSA y MEF, entre otros.

A nivel territorial -como antes se propuso, a partir de las nuevas Agencias Regionales de Desarrollo, insertadas en los gobiernos regionales- se utilizaría el enfoque de ‘Cuádruple hélice’ en que la que el Estado, las empresas, las entidades del conocimiento y la sociedad civil (consumidores y usuarios) deberán ser un factor decisivo para el éxito de la organización del territorio, de las cadenas de valor, de las coaliciones o acuerdos sociales para priorizar y estimular las fuentes de ventaja de la producción local, primaria, secundaria y de servicios en apoyo del desarrollo sostenible y la economía circular.

9) Crédito desde un banco de fomento agrario al servicio principalmente de la AF.

El financiamiento es una parte importante de la superación de los ‘nudos’ que afectan la viabilidad de la AF. Pero -desde mi modesto punto de vista- no es el principal ‘cuello de botella’ de la AF. Existen procesos paralelos en los que se tendrá que avanzar para hacer viable una banca de desarrollo que impulse el desarrollo rural, que como ya se ha dicho no es solo agropecuario y forestal sino también agroindustrial, agroalimentario y de otras industrias no alimentarias.

Una meta fundamental es la llamada AF de subsistencia, a la que deberá prepararse una estrategia adaptada a sus ecosistemas y diseñar paquetes de apoyo que incluyan formas creativas de financiamiento, primero para mejorar su seguridad alimentaria, luego para hacer más sostenible sus actividades. Y finalmente, para llevar adelante proyectos productivos en forma asociativa.

En el documento ‘Por una Reforma Agroforestal Innovadora’ que escribimos con Juan Risi Carbone y Eslania Carrión Elorreaga (Movimiento Cívico Reverdeser), antes de la campaña electoral de 2021, incluimos una propuesta para el tema del financiamiento, que reiteramos (punto 9, a partir de página 25). Allí se describe el ‘paquete’ de medidas, como seguro agrario y fondos de garantía entre otros.

Reflexión final

Por lo expuesto en estas páginas, los ejes de la ‘Cruzada Nacional por la AF’ se vienen trabajando desde hace varias décadas. Esto se puede observar revisando el PESEM 2012-2016 que puede servir de complemento a lo tratado en este breve documento de trabajo.

Tal vez la principal diferencia es que se prevé que su implementación contará -además del necesario apoyo político- con el talento humano, organización estatal y alianzas con el sector privado y la sociedad civil para priorizar los recursos que permitan superar los rezagos que impiden que los AF cuenten con una vida digna y que reciban el pago justo por su trabajo, hoy subestimado.

...............................................................................................................................................

Anexo 1

Como una herramienta conceptual para

entender mejor las dinámicas productivas territoriales y distinguir el

potencial competitivo de los cultivos, crianzas y negocios forestales

sostenibles, se propone la siguiente clasificación.

a) tradicionales

Aquellos

cultivos que generan la mayor cantidad de empleos en el territorio, con

limitaciones que retrasan su competitividad (productividad, calidad,

oportunidad de cosecha etc). Se trata de

cultivos masivos que ocupan grandes extensiones de tierra y que se trabajan

hace varias décadas. Son poco diferenciables (no se pueden distinguir las

cosechas entre una y otra procedencia). Casi siempre se trata de cultivos

alimenticios dirigidos hacia mercados regionales o nacional, muy pocos a la

exportación. El volumen predomina sobre

la rentabilidad. Se trata, por lo general, de emprendimientos más por ‘necesidad’

que impulsados por una clara oportunidad de negocios.

b) emergentes

Aquellos

cultivos que hace poco tiempo se han introducido pero que ya están dinamizando

las economías territoriales y aunque no llegan a ocupar grandes extensiones de

siembra, tienen alta facturación por hectárea y cuentan con inversiones medias

que los respaldan. Se sustentan en mercados relativamente recientes y

dinámicos, que exigen características especiales (sabor, aroma, textura,

concentración de principio activo, etc) y que suelen distinguirse por su origen

(plátano maleño y cebolla arequipeña). Por lo general se trata de

emprendimientos por ‘oportunidad’ ya que responden a mercados precisos,

utilizan tecnologías y agregan valor mediante el procesamiento.

c) promisorios

Aquellos

cultivos de muy reciente instalación en algunas zonas del territorio y que

comienzan a destacar por los buenos resultados económicos que consiguen en

términos de producción, productividad y especificaciones técnicas (calidad

expresada como aspectos físico-químicos, organolépticos y microbiológicos),

éxitos comerciales en los mercados de consumo nacional y para la exportación.

Se encuentran en sus etapas de introducción (modelo del ciclo de vida del

producto) y aún no han resuelto algunos inconvenientes técnicos. Tienen alto

margen de rentabilidad y se negocian en volúmenes pequeños hacia ‘nichos’ muy

precisos del mercado. Si su buen desempeño continúa podrían convertirse en

emergentes al ganar área y consolidar su rentabilidad y mercados.

En la página siguiente aparece un Cuadro con los principales productos de la región Cusco, organizada por sus pisos agroecológicos y la clasificación TEP. Se elaboró luego que el Gerente Regional de Desarrollo Económico de Cusco presentara la realidad de las economías locales y regional. Participaron más de cien productores y productoras de las trece provincias cusqueñas.

Luego, el representante de la Sociedad Peruana de Gastronomía (APEGA), dirigió el debate para definir los principales productos dinamizadores de la producción de cada ecosistema (alto andino, valle interandino y amazónico) de la región Cusco. Se destacó aquellos cultivos y productos ‘tradicionales’, que cuentan con una demanda consolidada y que son fundamentales para las economías locales y regional.

De inmediato los productores precisaron los productos ‘emergentes’ y ‘promisorios’, que se encuentran en diferentes momentos de su desarrollo tecnológico y comercial y aún no están consolidados como los primeros. El cuadro que aparece en seguida es el resultado del taller:

Cuadro 2. Región Cusco. Clasificación de cultivos, crianzas y silvicultura

Elaboración.

Taller con Gobierno Regional Cusco. APEGA 2015.

www.haciendofuturos.blogspot.com

Piura, Diciembre 15, 2021

[1] Se suele confundir

‘seguridad alimentaria’ con ‘inocuidad’ (que en inglés es ‘food safety’) pero

como se entiende, se trata de dos conceptos distintos.

[2] Hoy en día los quesos

cajamaquinos, arequipeños y moqueguanos de calidad pueden llegar a precios por

encima de 60 soles el kilo (poco menos de US$15/kilo a precios de dólar de

mediados de diciembre de 2021).

Comentarios

Publicar un comentario